BRRRR - מה זה, איך זה עובד, והאם זה טוב גם לישראלים?

בואו נראה דוגמא:

Buy - דנה איתרה נכס במחיר של $50,000. לפי כל הבדיקות שדנה עשתה, השיפוץ יעלה לה $15,000 ושווי השוק של הנכס הוא $100,000.

דנה פנתה למלווה פרטי (Hard Money Lender) וביקשה ממנו הלוואה. הוא הציע לה מימון של 70% משווי הנכס ועוד 70% מעלות השיפוץ (סה״כ $45,500 מתוך $65,000). הריבית על ההלוואה תהיה 12% לשנה (1% לחודש). כמובן שיש עוד עלויות לקיחת הלוואה אבל נשים אותם בצד לצורך הדוגמא.

דנה מעריכה שתהליך ה- BRRRR יקח לה חצי שנה.

Repair - את השיפוץ דנה תממן חלק מההלוואה וחלק מההון העצמי, כפי שמפורט בשלב הקודם.

Rent - דנה, שעשתה שיעורי בית כמו שצריך, תאתר דייר לנכס. שכר הדירה יהיה $1,100, ההוצאות השוטפות יעמדו על כ- $450. סך הכל ישאר לדנה $650, שמהם תצטרך לשלם גם משכנתא.

Refinance - לאחר שהנכס התייצב עם דייר, ולאחר תקופה של 3-6 חודשים מהקניה, תלוי במלווה, דנה תפנה לבנק (ישירות או דרך ברוקר) ותבקש מימון מחדש לנכס. הבנק יתן לה 65% הלוואה לפי שווי שוק של $100,000 מה שאומר שדנה תקבל לחשבון הבנק שלה $65,000 (כמובן שבפועל יש לנקות מהסכום הזה הוצאות הלוואה אבל נשים את זה בצד כרגע). מהכסף שקיבלה מהבנק, דנה תחזיר למלווה הראשון (זוכרים את ההלוואה היקרה?), $45,000 וישאר לה $20,000. מה שאומר שכרגע דנה מושקעת בעסקה עם הון עצמי אפסי! החזירה לעצמה את כל ההון העצמי.

כמובן שיש החזרי משכנתא חודשיים, נניח $350, מה שאומר שבסוף כל חודש דנה תישאר על $300 מהשכירות.

Repeat - עכשיו שדנה החזירה לעצמה את ההון העצמי, כל מה שהיא צריכה לעשות זה לשכפל את מה שהיא עשתה.

לסיכום - דנה השקיעה בנכס:

הון עצמי לקניה - $15,000

הון עצמי לשיפוץ - $4,500

הלוואה ראשונה - $45,000

ריבית לאורך התקופה (6%) - $3,000 (עיגלתי לצורך פשטות הדוגמא)

סה״כ הון עצמי מושקע בעסקה - $22,500

בתהלילך הריפייננס, דנה קיבלה מהבנק - $65,000

דנה החזירה למלווה ההראשון - $45,000

הון עצמי שהחזירה לעצמה - $20,000

הון עצמי שנשאר בעסקה - $2,500

נכון שזה נשמע חלומי, אבל הנושא לא כזה פשוט:

- לא פשוט לאתר נכסים במחירים נמוכים ממחיר השוק ברמה כזו.

- הנכס צריך להיות כזה שהבנק ירצה למשכן. נכס זול באזור בעייתי לעיתים רבות לא יתקבל על ידי הבנק

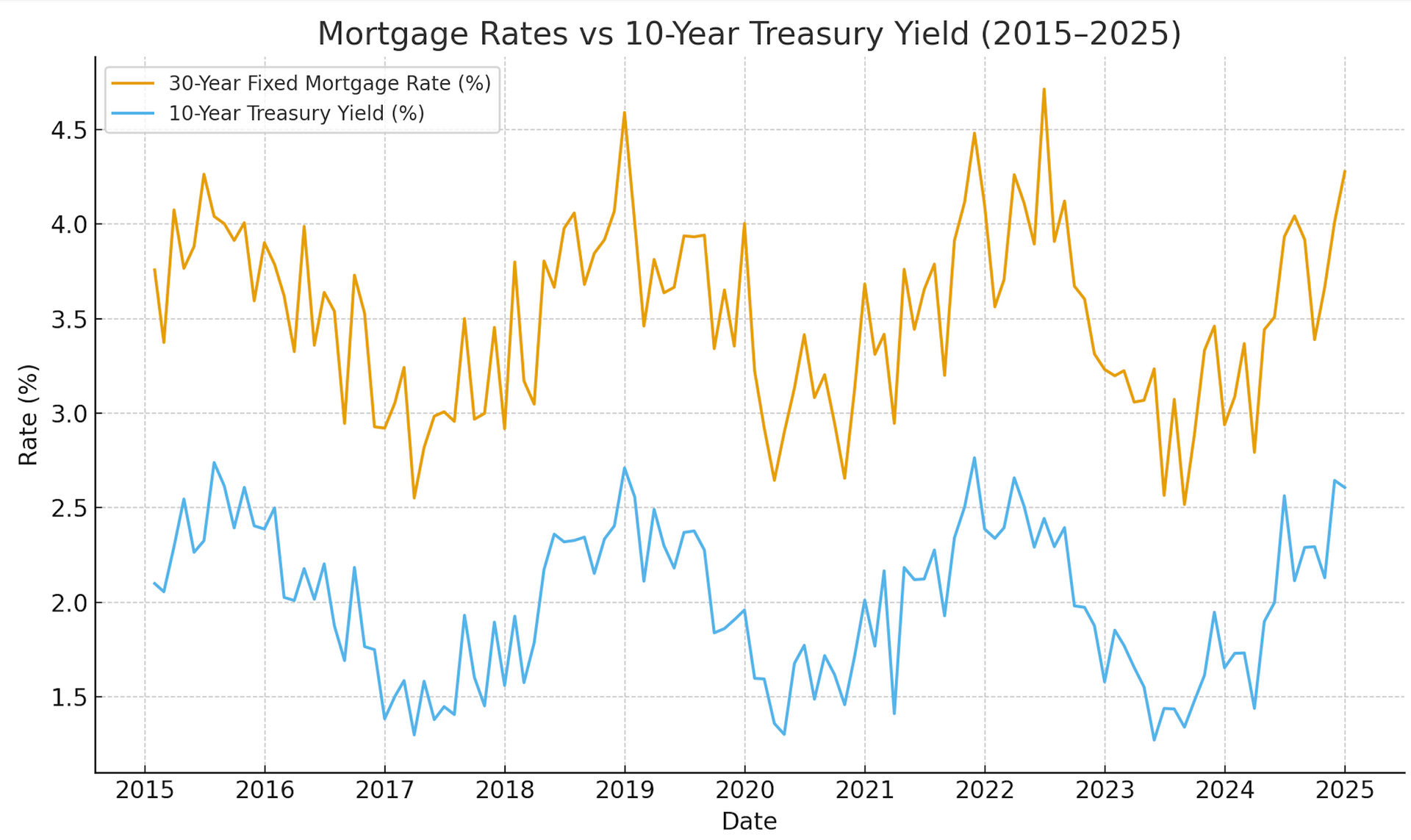

- אם הריבית לא תהיה טובה, הריפייננס לא יהיה יעיל וכל התוכנית יכולה ליפול.

- כישראלים ללא אזרחות, קשה מאוד לקבל תנאי הלוואה טובים, וכן לרוב העסקאות הבוננזה האלה ברוב המקרים לא יגיעו אלינו…

אז מה כן אפשר לעשות כישראלים?

הדרך הכי טובה שאני מצאתי כדי לעשות את זה (בתהליך כרגע), היא ע״י פורטפוליו. הלוואות על פורטפוליו גדול אפשר למצוא בריביות לא רעות. אמנם לא ריביות של אמריקאי אבל מספרים לא רעים.

נניח שיש לי $100,000, אם נחזור לדוגמא של דנה, בסכום הזה נוכל לרכוש 5 נכסים ששוויים הכולל יהיה, אחרי השיפוץ, חצי מליון דולר. והנה לנו פורטפוליו.

השיטה הזו אמנם אטרקטיבית מאוד, אבל מומלץ לפעול לפיה רק אחרי שצברנו נסיון ואנחנו בטוחים בניתוח העסקאות שלנו. כמו כן חשוב מאוד לוודא את תנאי ההלוואות העקרוניים לפני שמתחילים בתהליך כדי לא להתבדות באמצע הדרך.

מאמרים נוספים