שיגעון הריבית

ריבית הפד, ריבית המשכנתא ושוק הדיור -

כל מה שצריך לדעת

מהי בעצם הריבית הפדרלית?

הפדרל ריזרב (הבנק המרכזי של ארה״ב) קובע את הריבית הפדרלית (Federal Funds Rate) – הריבית שבה בנקים מלווים כסף זה לזה לטווח קצר מאוד (לילה אחד). המטרה של הפד היא לשלוט בכמות הכסף במשק ולהשפיע על האינפלציה, הצמיחה, שוק העבודה והיציבות הפיננסית.

הריבית הזו משפיעה ישירות על הלוואות קצרות טווח – למשל מסגרות אשראי, כרטיסי אשראי והלוואות צמודות פריים. אבל כאן מגיעה השאלה החשובה: האם היא משפיעה ישירות על ריביות המשכנתא?

ריביות משכנתא – מהיכן הן נגזרות?

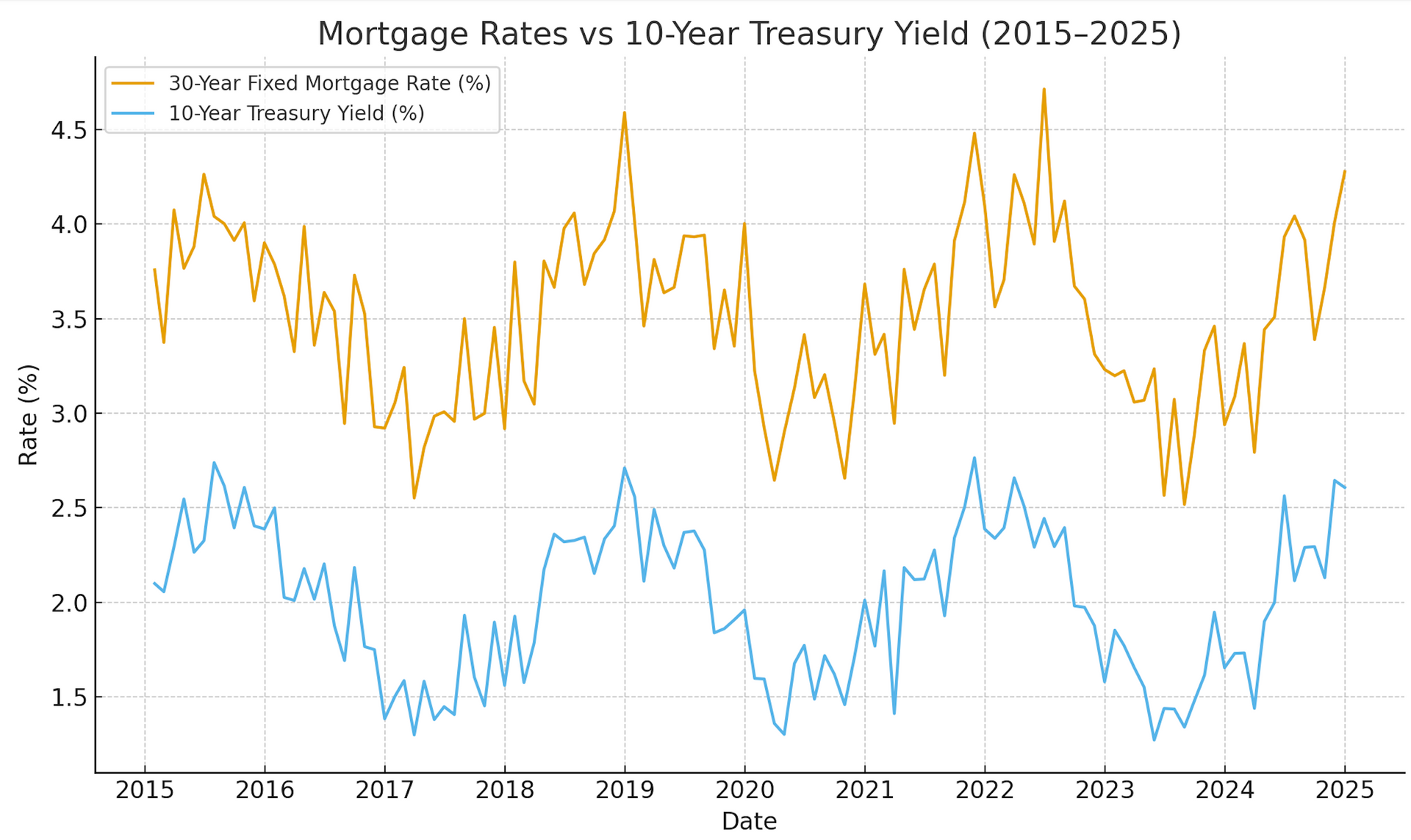

ריבית משכנתא (במיוחד ל־30 שנה קבועה) לא נקבעת ישירות על ידי הפד. היא נגזרת בעיקר מהשוק הפיננסי, ובעיקר מ־תשואות אג״ח ממשלתיות ל־10 שנים.

למה דווקא 10 שנים? כי למרות שהמשכנתא היא ל־30 שנה, רוב ההלוואות נסגרות או ממוחזרות תוך 7–10 שנים, ולכן המשקיעים רואים את האג״ח הזה כמדד קרוב.

בפשטות:

ריבית משכנתא ≈ תשואת אג״ח ל־10 שנים + “מרווח” (Spread)

המרווח הזה משקף סיכונים נוספים – כמו סיכון אשראי, תנודתיות בשוק, עלויות ניהול, ותיאבון המשקיעים לרכוש ניירות ערך מגובי־משכנתאות (MBS). בתקופות של חוסר יציבות המרווח יכול להתרחב, מה שגורם לריבית המשכנתאות להיות גבוהה אפילו אם תשואת האג״ח ירדה.

למה לפעמים הפד מוריד ריבית – אבל המשכנתאות לא?

השוק הפיננסי מתמחר ציפיות מראש. אם כולם יודעים שהפד מתכוון להוריד ריבית, תשואות האג״ח יורדות עוד לפני ההכרזה. במקרים כאלו, ברגע שהפד מודיע רשמית, אין “הפתעה” – והריביות על משכנתאות לא משתנות, או אפילו עולות קלות אם הציפייה הייתה לירידה גדולה יותר.

כלומר, הריבית שאתה רואה בעיתון היא רק חלק מהתמונה – מה שקובע בפועל זה איך המשקיעים חושבים על העתיד.

השפעת ריביות המשכנתא על שוק הדיור

כאן זה כבר נוגע לכל משקיע נדל״ן ולכל משפחה שרוצה לקנות בית:

- כשהריביות גבוהות – התשלום החודשי קופץ, כושר הקנייה יורד, פחות אנשים יכולים להרשות לעצמם לקנות. התוצאה: ירידה בביקוש, האטה בעסקאות, ולעיתים ירידת מחירים או “קיפאון” בשוק.

- כשהריביות יורדות – התשלום החודשי יורד, כושר הקנייה משתפר, והביקוש חוזר. בשווקים עם היצע מוגבל, זה מוביל לעליית מחירים מחודשת.

בפועל, שוק הדיור נע כמטוטלת מול הריביות: עליות ריבית מקררות אותו, ירידות ריבית מחממות אותו.

בגרף הבא אפשר לראות את הריבית למשכנתאות מול תשואת האג״ח ל- 10 שנים. ניתן לראות בבירור מגמה אחידה ביניהם.

ומה זה אומר למשקיעים?

- תזמון עסקאות – אי אפשר להסתמך רק על הודעת הפד. צריך לעקוב אחרי תשואת ה־10 שנים והמרווחים מול ריביות המשכנתא.

- ריפייננס – ירידה אפילו של חצי אחוז בריבית יכולה לשפר משמעותית את תזרים המזומנים או לאפשר קיצור תקופת הלוואה.

- מחירי נכסים – ירידת ריבית יכולה להפוך שוק “קפוא” לשוק של מוכרים תוך חודשים ספורים. מי שממתין “עד שהריבית תרד” עלול למצוא שהמחירים עלו בינתיים.

סיכום

הריבית הפדרלית היא כלי מרכזי במדיניות מוניטרית, אבל היא לא שווה לריבית המשכנתאות. המשכנתאות תלויות בשוק ההון, בציפיות המשקיעים ובמרווחים. בסופו של דבר, הן משפיעות ישירות על שוק הדיור – על היכולת של אנשים לקנות, ועל המחירים שמשקיעים ודיירים משלמים.

לכן, מי שמתעניין בנדל״ן חייב לעקוב לא רק אחרי “הכרזות הפד”, אלא גם אחרי נתוני האג״ח והמשכנתאות בפועל. שם מתרחש המשחק האמיתי.

רוצה לקבוע פגישה ולבדוק איתנו אפשרויות השקעה מתאימות למצב הנוכחי?iמכיוון שלא נוכל לחזות את התנהגות הריבית, ואת תגובת השוק להתנהגות זו, תמיד נבחן את העסקה בהתאם לזמן הנוכחי עם מרווח בטחון, ואם המצב ישתפר, נוכל לעשות ריפייננס או פעולות אחרות שיעזרו לנו לשפר את הביצועים.

רוצה לקבוע פגישה ולבדוק איתנו אפשרויות השקעה מתאימות למצב הנוכחי? כאן קובעים איתי

מאמרים נוספים