איך תשפיע הקורונה על שוק הנדל"ן האמריקאי ב 2021?

אז נתחיל בזה שכמו ליזמי נדל"ן אחרים, אין לי כדור בדולח, אני לא יכול להסכים שהשמיים נופלים, אבל יש הרבה שחושבים שזה מה שהולך לקרות.

למרות זאת התקופה הנוכחית היא אחת התקופות המעניינות ביותר מבחינת שוק הנדלן האמריקאי.

בעוד שיש רבים שמתרוצצים בצרחות "השמיים נופלים!!! השמיים נופלים!!!", אתה יכול להיות זה שתעשה את המליון הראשון או הנוסף שלך, באמצעות הנדל"ן.

כידוע לכולנו, הקורונה שיגעה את העולם.

בזמן שהיינו עדים לחולים רבים , תמותה ואלפי עסקים שנסגרים, לא ראינו תזוזה גדולה בשוק הנדל"ן האמריקאי, פרט כאמור לתקופת הסגר הראשון.

אז איך הולכים להיראות השנה וחצי הבאים בהתבסס על עובדות?

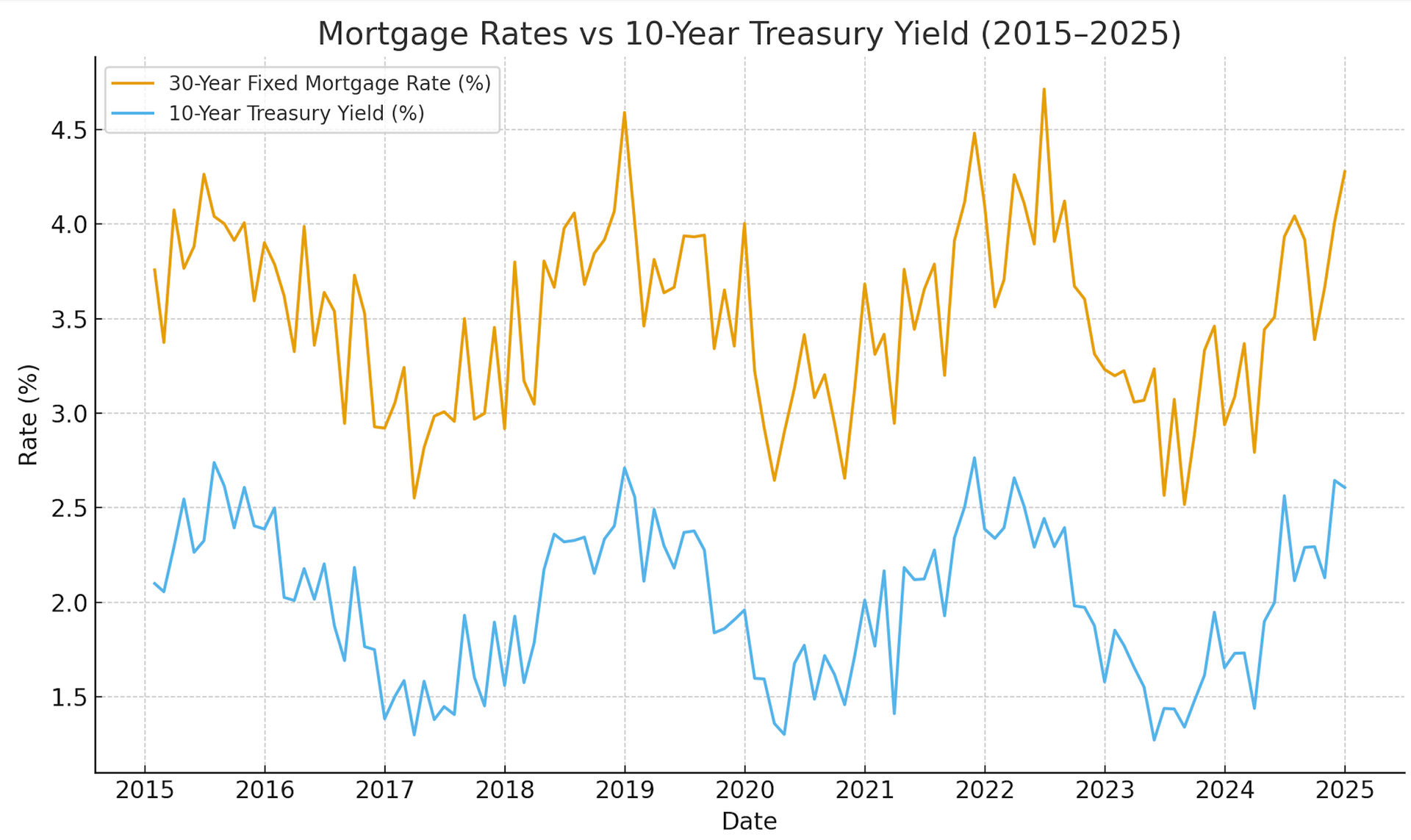

זהירות, אינפלציה לפניך!

3 טריליון דולר שמודפסים בארה"ב - שווים אינפלציה!

באף שלב לאורך ההיסטוריה של הכלכלה האמריקאית לא התקרבו לכמות הדולרים המודפסים כמו ב 2020. בזמן שזה עזר לשמור על האמריקאים עם הראש מעל המים בזמן הסגר, מה שזה יעשה במקביל זה להשפיע שם בצורה ניכרת על הכלכלה.

עם כמות הכסף העצומה המודפסת, ערך הדולר יורד עוד ועוד. וההסבר לכך הוא פשוט, בהדפסת עוד ועוד דולרים, הממשל האמריקאי מגדיל את כמות הכסף במחזור. אם הייצור, לא יעלה בהתאם, יהיה יותר כסף לבזבז על אותה כמות של סחורה ושירותים מאשר קודם לכן, המחירים של המוצרים והשירותים יעלו ולכן, ערך הכסף יירד.

אין מצב שהממשל האמריקאי יוכל להשוות את הייצור לכמות הכסף המודפס, משמע שהאינפלציה תמשיך לעלות.

בשעה שהחיסונים רק מתחילים להגיע לאוכלוסייה, הכלכלה תמשיך לדשדש לפחות ל 6-12 החודשים הבאים. מומחים רבים צופים שהמשבר הכלכלי הזה יימשך לאורך מספר שנים.

הנקודה הזאת חשובה במיוחד ואני רוצה לוודא שאתם מבינים את גודל ההשפעה שלה. ידוע לכל שהכלכלה המערבית מונעת מהיצע וביקוש, כמובן שיוצא מכך שהיצע של דולרים רבים בשוק, מוריד את הערך של הדולר ומכך שערכו יורד - זו אינפלציה. כשכוס קפה עולה $8, אתה מקבל את אותה כוס קפה אבל משלם יותר דולרים כדי לקבל אותה.

בעשרות השנים האחרונות, התרגלנו לכך שהאינפלציה היא סביב ה 2-3% לשנה. ברמת אינפלציה כזאת, חטיף שעולה היום $1, יעלה בשנה הבאה $1.02.

בעוד שעלייה של 2 סנט בעלות החטיף היא לא משמעותית בכלל, האינפלציה משפיעה על המון דברים נוספים כגון, מוצרי צריכה בסיסיים, ביגוד, דלק, חשמל, מים, רכבים, מסעדות, שכירות, טיסות, בעצם - הכל!

אז איך תשפיע האינפלציה על הנדל"ן?

כשיש אינפלציה ומחירי הסחורות עולים, מחירי הנדל"ן עולים אף הם ובעקבותיהם גם מחירי השכירות - עובדה מעודדת לבעלי בתים להשכרה.

בניגוד לתקופות אחרות בהיסטוריה, בעקבות הקורונה דברים רבים משתנים. בשעה שאנחנו נכנסים לתקופה חסרת תקדים, בתור משקיעי נדל"ן אנחנו צריכים לשים לב לצעדים הכלכליים שננקוט בהמשך. מצד אחד, רמות השכירות יעלו ומצד שני גם נצטרך לשלם יותר כדי לרכוש נכסים נוספים.

אלא אם כן, נשכיל למצוא עסקאות מתחת למחיר השוק (ויש כאלה שמהמרים שהזדמנויות רבות כאלה תיכף תתחלנה להגיע).

יתרון נוסף לרכישת נדל"ן דווקא עכשיו, הוא השיטה להגנה מפני האינפלציה באמצעות נכסים פיזיים. עקרון זה אומר, שכשיש אינפלציה, נכסים פיזיים עולים במקביל ולכן אם השקענו את הכסף שלנו בנכסים פיזיים, לא נפסיד מעליית האינפלציה. באותה מידה שווה לבחון השקעה בנכסים פיזיים אחרים כמו זהב, נפט, ביטקויין וכדומה אבל היות ורוב מי שקורא את המאמר הזה מאמין שנדל"ן היא הדרך הכי טובה להגדיל את ההון שלנו, זה הזמן להשקיע בנכסים פיזיים נדלניים.

סוף הדחייה של תשלומי המשכנתאות

כידוע הבנקים האמריקאים אפשרו לבעלי המשכנתאות להקפיא את את התשלומים כדי להקל עליהם בתקופת הקורונה, אבל זה הולך להסתיים בקרוב.

לפני שאנחנו רצים לבתי המשפט לרכוש במכירה פומבית נכסים שעוקלו ע"י הבנקים, כדאי להבין שכל עוד הממשל האמריקאי ממשיך להזרים דולרים לכלכלה, יקח לזה עוד קצת זמן. ביידן כבר הכריז שהוא מאריך את ההחלטה לדחות את העיקולים של אלה שלא משלמים את המשכנתא ולא לאפשר פינוי שוכרים שלא משלמים לפחות עד ספטמבר 2021.

אם נסתכל שנה וחצי קדימה, נראה כמות גדולה של בעלי נכסים שהקפיאו את תשלומי המשכנתא והדיירים שלהם לא משלמים להם שכירות. אותם בעלי נכסים לא יוכלו לעמוד בתשלומי המשכנתא. בעלי נכסים אלה ימכרו / יפסידו את הנכסים לבנק, או ינסו לשפר את תנאי המשכנתא שלהם, למשל להאריך את המשכנתא, ל 32 שנה במקום 30, במידה והבנק לא יסכים להארכה שכזאת, יצטרכו אותם בעלי נכסים לנקוט באחת משתי האפשרויות הראשונות כלומר מכירה של הנכס או נטישתו והשארתו לבנק.

כמשקיעי נדל"ן, עלינו להתכונן לשינויים בשוק הנדל"ן בשנה וחצי הקרובות. להמתין עם מזומנים, לתכנן את היעד בו אנו מתכוונים להשקיע ולהיות עם הקשרים המתאימים שיספקו לנו גישה לאותם נכסים שיגיעו לשוק.

הזדמנויות נדלניות חדשות

לשבת על הגדר, זו אסטרטגיה אחת, אפשרות נוספת היא לבחון אילו שווקים כבר הושפעו מהקורונה. שני שווקים שהושפעו בצורה ניכרת בעקבות הקורונה הם מלונאות והחנויות.

בגלל שהשווקים האלה נמצאים כרגע במצב בעייתי, רוב המשקיעים מתרחקים מהשקעה בהם, המשקיעים האמיצים מנצלים כעת את המחירים הנמוכים ונכנסים דווקא לשווקים האלה. כמו שאמר וורן באפט, "תהיה פחדן כשהאחרים מסביב גרידיים וגרידי כשהאנשים מסביב מפחדים"

הדבר הקשה ביותר לעשות הוא ללכת נגד העדר, אבל ההזדמנויות הגדולות יכולות להיות בדיוק עכשיו. כשכולם יבינו איך להכנס לשווקים האלה, כבר יהיה מאוחר מידי ויהיו פחות ופחות עסקאות אטרקטיביות.

צריך לקחת בחשבון שהסיכון ברכישת נכסים כאלה היום הוא גבוה במיוחד במיוחד עם התמשכות האבטלה, הסגרים במדינות מסויימות והריחוק החברתי, המחירים עלולים להמשיך ולרדת. מי שיצליח להמציא מחדש את השווקים האלה, יזכה בכל הקופה!

ישנם משקיעים שמנסים לחפות על המחסור בדירות בשוק ע"י המרת מלונות לבתי דירות. אחרים מאכלסים בניינים ריקים. לדוגמא ישנו טרנד של משקיעים שרוכשים במחיר נמוך בתי מלון קטנים והופכים אותם למקומות מפלט לסופי שבוע.

ריביות נמוכות ברמה היסטורית

כל עוד הבנק הפדרלי ממשיך להדפיס דולרים והריביות הנמוכות ברמה היסטורית עוד ממשיכות לרדת, זה הזמן להשיג מימון ולצבור נכסים.

כשעושים זאת, יש לשים לב שאנחנו לא לוקחים הלוואות מעבר למה שנוכל להחזיר. כדאי להיות זהירים, כי בעוד ישנן הרבה הזדמנויות, גם הפגיעות שלנו עולה בהתאם.

אפשרויות המימון להשקעה בעסקאות נדל"ן בחול היום רבות ומגוונות, כגון לקיחת משכנתא על חשבון נכס קיים, הלוואה על חשבון קרן השתלמות או קרן פנסיה ועוד. במידה ואין לך אף אחד מאלה, נצל את הזמן ללמוד, למצא דרכים להגיע לעסקאות טובות, וליצור מערכות קשרים עם אנשים שיש להם כסף ומעוניינים בהשקעות פאסיביות. הרבה אנשים שיושבים כעת על הגדר היו שמחים עכשיו יותר מתמיד לשים את הכסף שלהם בעסקאות טובות.

בכל טלטלה כלכלית שמתרחשת בעולם, מתבצעת החלפה של עושר ועסקים חדשים ויזמים צעירים מתעשרים במהירות. כדי להיות אחד מאלה, המפתח הוא לשים לב ולהגיב במהירות.

בנוסף, כדאי להשקיע בלימוד ההשלכות של הדפסת הדולרים המאסיבית שמתרחשת בימים אלה בארה"ב, הסגרים במדינות רבות בעולם, הדחייה של החזרי המשכנתאות וממשל שממשיך להדפיס דולרים כדי להציל עסקים ואנשים.

כאמור, אין לי כדור בדולח והשמיים לא נופלים, מה שכדאי לעשות בעת הזאת זה להמשיך לנוע ולהתאים את עצמנו לזמנים המשתנים.

הכתבה נכתבה בהשראת הכתבה מאת Tamar Hermes לאתר ביגר פוקטס - קישור: shorturl.at/lvBJ5

מאמרים נוספים